26.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Аудит информационной безопасности может не только дать банку право осуществления определенных видов деятельности, но и показать слабые места в системах банка. Поэтому подходить к решению о проведении и выборе формы аудита необходимо взвешенно

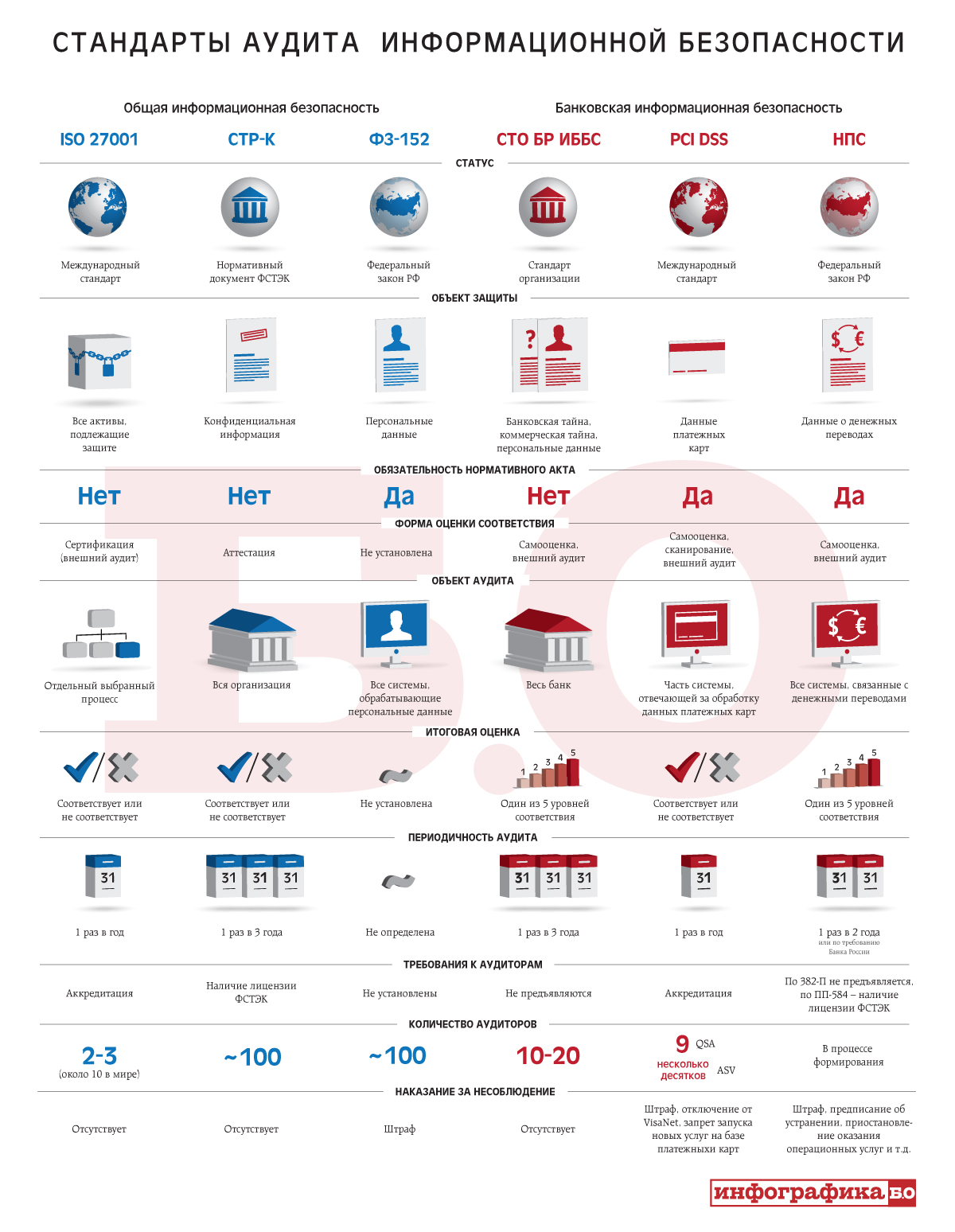

Согласно Федеральному закону от 30.12.2008 №307-ФЗ «Об аудиторской деятельности», аудит — это «независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности». К информационной безопасности данный термин, упомянутый в этом законе, отношения не имеет. Однако так уж сложилось, что специалисты по информационной безопасности достаточно активно его используют в своей речи. В этом случае под аудитом понимается процесс независимой оценки деятельности организации, системы, процесса, проекта или продукта. В тоже время надо понимать, что в различных отечественных нормативных актах термин «аудит информационной безопасности» применяется не всегда — его часто заменяют либо термин «оценка соответствия», либо немного устаревший, но все еще употребляемый термин «аттестация». Иногда еще применяется термин «сертификация», но применительно к международным зарубежным нормативным актам.

Аудит информационной безопасности проводится либо с целью проверки выполнения нормативных актов, либо с целью проверки обоснованности и защищенности применяемых решени

Но какой бы термин не использовался, по сути, аудит информационной безопасности проводится либо с целью проверки выполнения нормативных актов, либо с целью проверки обоснованности и защищенности применяемых решений. Во втором случае аудит носит добровольный характер, и решение о его проведении принимается самой организацией. В первом же случае отказаться от проведения аудита невозможно, та как это влечет за собой нарушение установленных нормативными актами требований, что приводит к наказанию в виде штрафа, приостановлению деятельности или иным формам наказания.

В случае обязательности аудита он может проводиться как самой организацией, например, в форме самооценки (правда, в этом случае о «независимости» уже речи не идет и термин «аудит» применять здесь не совсем правильно), так и внешними независимыми организациями — аудиторами. Третий вариант проведения обязательного аудита — контроль со стороны регулирующих органов, наделенных правом осуществлять соответствующие надзорные мероприятия. Этот вариант чаще называется не аудитом, а инспекционной проверкой.

Так как добровольный аудит может проводиться абсолютно по любому поводу (для проверки защищенности системы ДБО, контроля активов приобретенного банка, проверки вновь открываемого филиала и т.п.), то данный вариант рассматривать не будем. В этом случае невозможно ни четко очертить его границы, ни описать формы его отчетности, ни говорить о регулярности — все это решается договором между аудитором и проверяемой организацией. Поэтому рассмотрим лишь формы обязательного аудита, присущие именно банкам.

Иногда можно услышать о прохождении тем или иным банком аудита на соответствие требованиям международного стандарта «ISO/IEC 27001:2005» (его полный российский аналог — «ГОСТ Р ИСО/МЭК 27001-2006 — Информационная технология — Методы и средства обеспечения безопасности. Системы менеджмента информационной безопасности — Требования»). По сути, данный стандарт — это набор лучших практик по управлению информационной безопасностью в крупных организациях (небольшие организации, в том числе и банки, не всегда в состоянии выполнить требования этого стандарта в полном объеме).

Как и любой стандарт в России, ISO 27001 — сугубо добровольный документ, принимать который или не принимать решает каждый банк самостоятельно. Но ISO 27001 является стандартом де-факто по всему миру, и специалисты многих стран используют этот стандарт как некий универсальный язык, которым следует руководствоваться, занимаясь информационной безопасностью.

С ISO 27001 связаны и несколько не самых очевидных и не часто упоминаемых моментов

Однако с ISO 27001 связаны и несколько не самых очевидных и не часто упоминаемых моментов. Во-первых, аудиту по данному стандарту подлежит не вся система обеспечения информационной безопасности банка, а только одна или несколько из ее составных частей. Например, система защиты ДБО, система защиты головного офиса банка или система защиты процесса управления персоналом. Иными словами, получение сертификата соответствия на один из оцениваемых в рамках аудита процессов не дает гарантии, что остальные процессы находятся в таком же близком к идеальному состоянию. Второй момент связан с тем, что ISO 27001 является стандартом универсальным, то есть применимым к любой организации, а значит, не учитывающим специфику той или иной отрасли. Это привело к тому, что в рамках международной организации по стандартизации ISO уже давно ведутся разговоры о создании стандарта ISO 27015, который является переложением ISO 27001/27002 на финансовую отрасль. В разработке этого стандарта активное участие принимает и Банк России. Однако Visa и MasterCard против проекта этого стандарта, который уже разработан. Первая считает, что проект стандарта содержит слишком мало нужной для финансовой отрасли информации (например, по платежным системам), а если ее туда добавить, то стандарт надо переносить в другой комитет ISO. MasterCard также предлагает прекратить разработку ISO 27015, но мотивация другая — мол, в финансовой отрасли и так полно регулирующих тему информационной безопасности документов. В-третьих, необходимо обращать внимание, что многие предложения, встречающиеся на российском рынке, говорят не об аудите соответствия, а о подготовке к аудиту. Дело в том, что право проводить сертификацию соответствия требованиям ISO 27001 имеет всего несколько организаций в мире. Интеграторы же всего лишь помогают компаниям выполнить требования стандарта, которые затем будут проверены официальными аудиторами (их еще называют регистраторами, органами по сертификации и т.д.).

Пока продолжаются споры о том, внедрять банкам ISO 27001 или нет, отдельные смельчаки идут на это и проходят 3 стадии аудита соответствия:

Кому же нужен ISO 27001 в России? Если рассматривать этот стандарт не только как набор лучших практик, которые можно внедрять и без прохождения аудита, но и как процесс сертификации, знаменующий собой подтверждение соответствия банка международным признанным требованиям по безопасности, то ISO 27001 имеет смысл внедрять либо банкам, входящим в международные банковские группы, где ISO 27001 является стандартом, либо банкам, планирующим выход на международную арену. В остальных случаях аудит соответствия ISO 27001 и получение сертификата, на мой взгляд, не нужно. Но только для банка и только в России. А все потому, что у нас есть свои стандарты, построенные на базе ISO 27001.

Де-факто инспекционные проверки Банка России проводились до недавнего времени именно в соответствии с требованиями СТО БР ИББС

Таким стандартом, а точнее набором стандартов, является комплекс документов Банка России, описывающий единый подход к построению системы обеспечения ИБ организаций банковской сферы с учетом требований российского законодательства. В основе данного набора документов (далее СТО БР ИББС), содержащего три стандарта и пять рекомендаций по стандартизации, лежит и ISO 27001 и ряд других международных стандартов по управлению информационными технологиями и информационной безопасностью.

Вопросы аудита и оценки соответствия требованиям стандарта, как и для ISO 27001, прописаны в отдельных документах — «СТО БР ИББС-1.1-2007. Аудит информационной безопасности», «СТО БР ИББС-1.2-2010. Методика оценки соответствия информационной безопасности организаций банковской системы Российской Федерации требованиям СТО БР ИББС-1.0-2010» и «РС БР ИББС-2.1-2007. Руководство по самооценке соответствия информационной безопасности организаций банковской системы Российской Федерации требованиям СТО БР ИББС-1.0».

Во время оценки соответствия по СТО БР ИББС проверяется выполнение 423 частных показателей ИБ, сгруппированных в 34 групповых показателя. Результатом оценки является итоговый показатель, который должен находиться на 4-м или 5-м уровне по пятибалльной шкале, установленной Банком России. Это, кстати, очень сильно отличает аудит по СТО БР ИББС от аудита по другим нормативным актам в области ИБ. В СТО БР ИББС не бывает несоответствия, просто уровень соответствия может быть разный: от нуля до пяти. И только уровни выше 4-го считаются положительными.

По состоянию на конец 2011 года около 70–75% банков внедрили или находятся в процессе внедрения этого набора стандартов. Несмотря ни на что они де-юре носят рекомендательный характер, но де-факто инспекционные проверки Банка России проводились до недавнего времени именно в соответствии с требованиями СТО БР ИББС (хотя явно это никогда и нигде не звучало).

Ситуация изменилась с 1 июля 2012 года, когда в полную силу вступил закон «О национальной платежной системе» и разработанные для его исполнения нормативные документы Правительства России и Банка России. С этого момента вопрос необходимости проведения аудита соответствия требованиям СТО БР ИББС вновь встал на повестке дня. Дело в том, что методика оценки соответствия, предложенная в рамках законодательства о национальной платежной системе (НПС), и методика оценки соответствия СТО БР ИББС могут очень сильно расходиться в итоговых значениях. При этом оценка по первой методике (для НПС) стала обязательной, в то время как оценка по СТО БР ИББС по-прежнему де-юре носит рекомендательный характер. Да и в самом Банке России на момент написания статьи еще не было принято решение о дальнейшей судьбе этой оценки. Если раньше все нити сходились в Главное управление безопасности и защиты информации Банка России (ГУБЗИ), то с разделением полномочий между ГУБЗИ и Департаментом регулирования расчетов (LHH) вопрос пока остается открытым.

Уже сейчас ясно, что законодательные акты о НПС требуют обязательной оценки соответствия, то есть аудита

Законодательство о НПС находится только на заре своего становления, и нас ждет немало новых документов, в том числе и по вопросам обеспечения информационной безопасности. Но уже сейчас ясно, что выпущенное и утвержденное 9-го июня 2012 года Положение 382-П «О требованиях к обеспечению защиты информации при осуществлении переводов денежных средств и о порядке осуществления Банком России контроля за соблюдением требований к обеспечению защиты информации при осуществлении переводов денежных средств» требует в п.2.15 обязательной оценки соответствия, то есть аудита. Такая оценка осуществляется либо самостоятельно, либо с привлечением сторонних организаций. Как уже сказано выше, проводимая в рамках 382-П оценка соответствия похожа по своей сути на то, что описано в методике оценки соответствия СТО БР ИББС, но выдает совершенно иные результаты, что связано с вводом специальных корректирующих коэффициентов, которые и определяют отличающиеся результаты.

Никаких особых требований к привлекаемым для аудита организациям положение 382-П не устанавливает, что вступает в некоторое противоречие с Постановлением Правительства от 13 июня 2012 года №584 «О защите информации в платежной системе», которое также требует организации и проведения контроля и оценки выполнения требований к защите информации один раз в 2 года. Однако Постановление Правительства, разработанное ФСТЭК, требует, чтобы внешний аудит проводился только организациями, имеющей лицензию на деятельность по технической защите конфиденциальной информации.

Дополнительные требования, которые сложно отнести к одной из форм аудита, но которые накладывают на банки новые обязанности, перечислены в разделе 2.16 Положения 382-П. Согласно этим требованиям оператор платежных систем обязан разработать, а банки, присоединившиеся к этой платежной системе, обязаны выполнять, требования по регулярному информированию оператора платежной системы о различных вопросах информационной безопасности в банке: о выполнении требований по защите информации, о выявленных инцидентах, о проведенных самооценках, о выявленных угрозах и уязвимостях.

Дополнительно к аудиту, проводимому на договорной основе, ФЗ-161 о НПС также устанавливает, что контроль и надзор за выполнением требований, установленных Правительством Российской Федерации в 584-м Постановлении и Банком России в 382-м Положении, осуществляются ФСБ ФСТЭК и Банком России соответственно. На момент написания статьи ни ФСТЭК, ни ФСБ не имели разработанного порядка проведения такого надзора, в отличие от Банка России, который выпустил Положение от 31 мая 2012 года №380-П «О порядке осуществления наблюдения в национальной платежной системе» (для кредитных организаций) и Положение от 9 июня 2012 года №381-П «О порядке осуществления надзора за соблюдением не являющимися кредитными организациями операторами платежных систем, операторами услуг платежной инфраструктуры требований Федерального Закона от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе», принятых в соответствии с ним нормативных актов Банка России».

Нормативные акты в области защиты информации в национальной платежной системе находятся только в начале подробной разработки. С 1 июля 2012 года Банк России начал их апробацию и сбор фактов по правоприменительной практике. Поэтому сегодня преждевременно говорить о том, как будут применяться эти нормативные акты, как будет проводиться надзор по 380-П, какие выводы будут делаться по итогам самооценки, проводимой раз в 2 года и отправляемой в Банк России.

Payment Card Industry Data Security Standard (PCI DSS) — стандарт безопасности данных платежных карт, разработанный Советом по стандартам безопасности индустрии платежных карт (Payment Card Industry Security Standards Council, PCI SSC), который был учрежден международными платежными системами Visa, MasterCard, American Express, JCB и Discover. Стандарт PCI DSS представляет собой совокупность 12 высокоуровневых и свыше 200 детальных требований по обеспечению безопасности данных о держателях платежных карт, которые передаются, хранятся и обрабатываются в информационных системах организаций.

Требования стандарта распространяются на все компании, работающие с международными платежными системами Visa и MasterCard. В зависимости от количества обрабатываемых транзакций, каждой компании присваивается определенный уровень с соответствующим набором требований, которые эти компании должны выполнять. Эти уровни отличаются в зависимости от платежной системы.

Успешное прохождение аудита еще не означает, что с безопасностью в банке все хорошо — существует множество уловок, позволяющих проверяемой организации скрыть какие-то недочеты в своей системе защиты

Проверка выполнения требований стандарта PCI DSS осуществляется в рамках обязательной сертификации, требования к которой отличаются в зависимости от типа проверяемой компании — торгово-сервисное предприятие, принимающее платежные карты за оплату товаров и услуг, или поставщик услуг, оказывающий услуги торгово-сервисным предприятиям, банкам-эквайерам, эмитентам и т.п. (процессинговые центры, платежные шлюзы и т.п.). Такая оценка может осуществляться в разных формах:

Последний нормативный документ, также имеющий отношение к банковской индустрии и устанавливающий требования по оценке соответствия, — Федеральный закон «О персональных данных». Однако ни форма такого аудита, ни его периодичность, ни требования к организации, проводящей такой аудит, пока не установлены. Возможно, этот вопрос будет снят осенью 2012 года, когда выйдет очередная порция документов Правительства РФ, ФСТЭК и ФСБ, вводящих новые нормативы в области защиты персональных данных. Пока же банки могут спать спокойно и самостоятельно определять особенности аудита вопросов защиты персональных данных.

Контроль и надзор за выполнением организационных и технических мер по обеспечению безопасности персональных данных, установленных 19-й статьей 152-ФЗ, осуществляются ФСБ и ФСТЭК, но только для государственных информационных систем персональных данных. Контроль коммерческих организаций в области обеспечения информационной безопасности персональных данных пока осуществлять по закону некому. Чего не скажешь о вопросах защиты прав субъектов персональных данных, то есть клиентов, контрагентов и просто посетителей банка. Эту задачу взял на себя Роскомнадзор, который очень активно осуществляет свои надзорные функции и считает банки одними из злостных нарушителей закона о персональных данных.

Выше рассмотрены основные нормативные акты в области информационной безопасности, касающиеся кредитных организаций. Этих нормативных актов немало, и каждый из них устанавливает свои требования по проведению оценки соответствия в той или иной форме — от самооценки в виде заполнения опросных листов (PCI DSS) до прохождения обязательного аудита один раз в два года (382-П) или один раз в год (ISO 27001). Между этими самыми распространенными формами оценки соответствия существуют и другие — уведомления оператора платежной системы, ежеквартальные сканирования и т.п.

Стоит также помнить и понимать, что в стране до сих пор отсутствует единая система взглядов не только на государственное регулирование процессов аудита информационной безопасности организаций и систем информационных технологий, но и вообще саму тему аудита информационной безопасности. В Российской Федерации существует целый ряд ведомств и организаций (ФСТЭК, ФСБ, Банк России, Роскомнадзор, PCI SSC и т.п.), ответственных за информационную безопасность. И все они действуют на основании своих собственных нормативных документов и руководств. Разные подходы, разные стандарты, разные уровни зрелости… Все это мешает установлению единых правил игры. Картину портит и появление фирм-однодневок, которые в погоне за прибылью предлагают очень некачественные услуги в области оценки соответствия требованиям по информационной безопасности. И к лучшему ситуация вряд ли изменится. Раз есть потребность, то будут и желающие ее удовлетворить, в то время как на всех квалифицированных аудиторов просто не хватит. При небольшом их числе (показано в таблице) и длительности аудита от нескольких недель до нескольких месяцев очевидно, что потребности в аудите серьезно превышают возможности аудиторов.

В так и не принятой ФСТЭК «Концепции аудита информационной безопасности систем информационных технологий и организаций» была такая фраза: «в то же время в отсутствие необходимых национальных регуляторов такая деятельность /по нерегулируемому законодательством аудиту со стороны частных фирм/ может нанести непоправимый вред организациям». В заключение, авторы Концепции предлагали унифицировать подходы к аудиту и законодательно установить правила игры, включая правила аккредитации аудиторов, требования к их квалификации, процедуре проведения аудита и т.п., но воз и ныне там. Хотя, учитывая то внимание, которое отечественные регуляторы в области информационной безопасности (а у нас их 9) уделяют вопросам защиты информации (только за прошедший календарный год было принято или разработано 52 нормативных акта по вопросам информационной безопасности — один нормативный акт в неделю!), не исключаю, что к этой теме вскоре вновь вернутся.

|

|

В таких условиях, к сожалению, приходится признавать, что основная цель аудита информационной безопасности банка — повышение доверия к его деятельности — в России недостижима. У нас мало кто из клиентов банка обращает внимание на уровень его безопасности или на результаты проведенного в банке аудита. К аудиту у нас обращаются либо в случае выявления очень серьезного инцидента, приведшего к нанесению серьезного материального ущерба банку (или его акционерам и владельцам), либо в случае законодательных требований, которых у нас, как было показано выше, немало. И на ближайшие полгода требованием №1, ради которого стоит обратить свое внимание на аудит безопасности, является положение Банка России 382-П. Уже есть первые прецеденты запроса со стороны территориальных управлений ЦБ сведений об уровне защищенности банков и выполнении требований 382-П, а получаются эти сведения именно в результате внешнего аудита или проведенной самооценки. На второе место я бы поставил аудит выполнения требований закона «О персональных данных». Но проводить такой аудит стоит не раньше весны, когда будут выпущены все обещанные ФСТЭК и ФСБ документы и когда станет понятная судьба СТО БР ИББС. Тогда же можно будет поднять и вопрос проведения аудита соответствия требованиям СТО БР ИББС. Уже станет понятным не только будущее комплекса документов Банка России, но и его статус по отношению к похожему, но все-таки отличному 382-П, а также по-прежнему ли будет СТО БР ИББС покрывать вопросы защиты персональных данных.

Успешное прохождение аудита еще не означает, что с безопасностью в банке все хорошо — существует множество уловок, позволяющих проверяемой организации скрыть какие-то недочеты в своей системе защиты. Да и от квалификации и независимости аудиторов зависит очень многое. Опыт прошедших лет показывает, что даже в организациях, успешно прошедших аудит соответствия стандартам PCI DSS, ISO 27001 или СТО БР ИББС, бывают инциденты, и инциденты серьезные.