19.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Развитие обслуживания private banking в банках России становится одной из наиболее приоритетных задач. Private banking всегда был важным бизнес-направлением, однако зачастую выполнял функцию имиджевого подразделения

Основной задачей, которую ставили перед собой банкиры private banking, было хорошо обслуживать важных клиентов, которые приносили бизнес другим подразделениям банка. Однако текущие рыночные условия усложняют задачу private banking: теперь клиентов нужно не только «хорошо обслужить», но и стать полноценным центром получения дохода. Снижение ключевой ставки приводит к снижению банковской маржи, что заставляет банки искать другие источники дохода — комиссионные. С точки зрения наращивания комиссионного дохода подразделение private banking может стать одним из наиболее успешных.

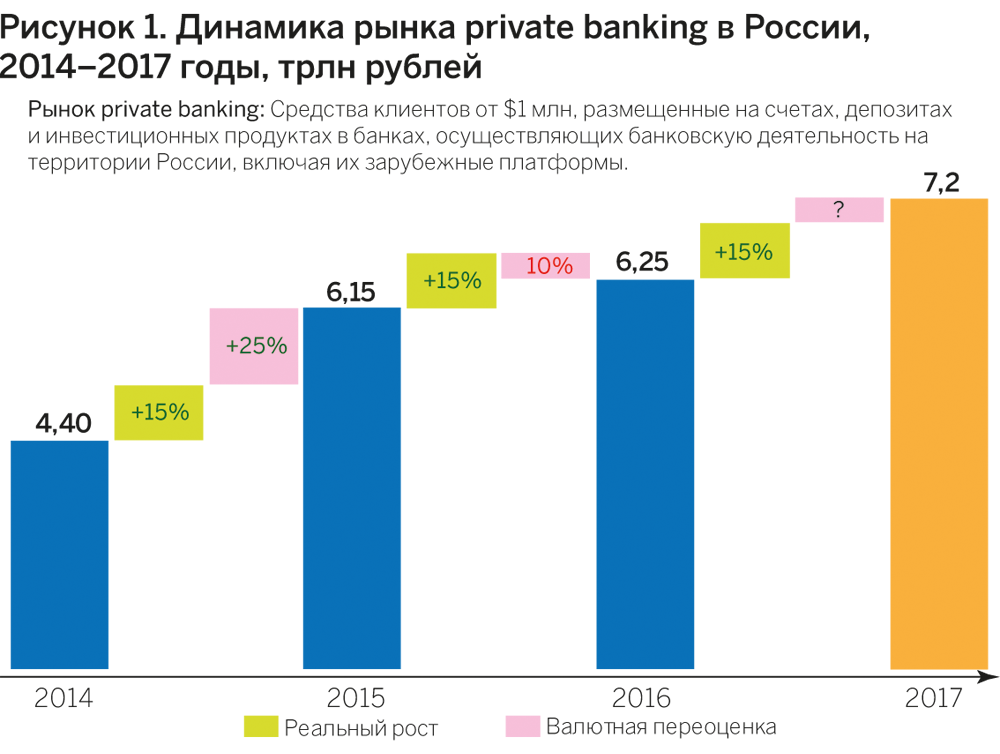

Средний темп ежегодного роста рынка private banking в России составляет около 15%. По оценкам Frank RG, объем средств клиентов, которые разместили более 1 млн долларов в российских банках и дочерних структурах иностранных банков в России, включая их зарубежные платформы, составил 6,25 трлн рублей по итогам 2016 года. По сравнению с 2015 годом рост рынка — менее 5%.

Поскольку основная часть сбережений состоятельных клиентов размещена в валюте, на оценку российского рынка private banking неизбежно оказывает влияние изменение валютного курса. В то время как в 2015 году рост рынка в рублевом выражении составил 40%, и этому способствовало ослабление рубля, в 2016-м, наоборот, рубль укрепился, что отразилось на снижении уровня прироста объема рынка в рублях.

Источник: FrankRG, 2017

По мнению Frank RG, рост рынка продолжится и составит в 2017 году 10–15%. Основываясь на мнении разных аналитиков рынка, которые прогнозируют ослабление курса рубля к концу года, мы ожидаем, что рынок private banking в России составит по крайней мере 7,0–7,2 трлн рублей.

Традиционно российский клиент private banking большую часть своих средств держит за рубежом. Участники рынка дают разные оценки относительно доли средств состоятельных клиентов за рубежом. В ходе глубинных интервью, проведенных Frank RG в 2016 году, один из клиентов private banking заметил: «На 1 млн долларов здесь у меня и моих знакомых, по крайней мере, 3 млн долларов — там». Мнение довольно точно отражает среднюю оценку разных экспертов по рынку. Однако изменение налогового регулирования, ужесточение процедуры комплаенс в зарубежных банках, а также движение в сторону глобальной отмены понятия «банковская тайна» обращает взор российского клиента на российские банки, которые, в свою очередь, активно наращивают свою компетенцию по широкому кругу вопросов, демонстрируют высокую мотивацию и готовы предложить отличный уровень сервиса. Если раньше клиент смотрел на российский банк в целях размещения средств для текущих нужд в виде депозита, выпуска топовой карточки и получения доступа к менеджеру с возможностью круглосуточного обслуживания, то сейчас российский банк начинает выступать в качестве полноценного партнера клиента, способного решить более сложные и комплексные задачи.

«Насколько я знаю, в России банки предоставляют информацию в налоговые и другие государственные органы только по их обоснованному запросу — система взаимодействия достаточно проста и понятна. А за рубежом банки на регулярной основе предоставляют полную информацию об открытых счетах в налоговые органы. То есть я должен отчитываться чуть ли не по каждой транзакции, совершенной через зарубежный банк. Меня это категорически не устроило, я закрыл счета и перевел средства в Россию».

«Российские банки более уважительно относятся к клиенту, по-человечески. А уровень экспертизы в том же самом швейцарском банке не так хорош, как мы привыкли считать».

«Сейчас все необходимые банковские услуги представлены в России, поэтому у меня нет потребности обслуживаться за рубежом».

Возможно, пока преждевременно прогнозировать значительный возврат средств из-за рубежа в Россию — для этого должны произойти серьезные структурные изменения в экономике и законодательной базе. Однако проведенные с клиентами private banking в 2015 и 2016 годах глубинные интервью показывают значительное повышение статуса российского private banking в глазах клиента, что дает шанс российскому private banking побороться за увеличение своей доли в кошельке состоятельного клиента, а это огромный потенциал для роста и развития.

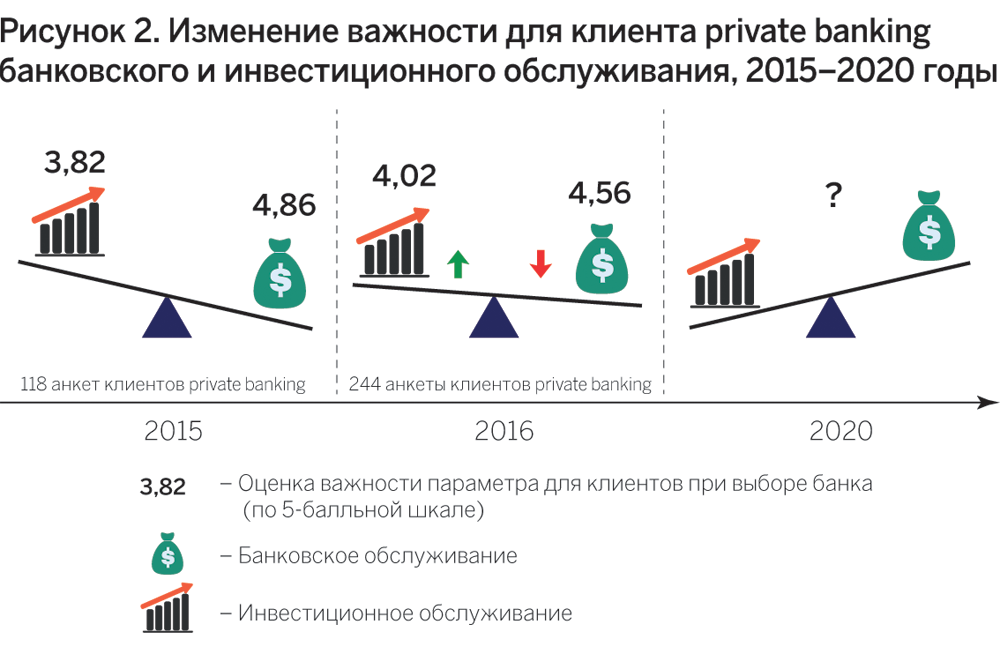

В рамках проведенного исследования рынка private banking в России в 2016 и 2017 годах компания Frank RG проводила анкетирование клиентов банков-участников (118 клиентов в 2016 году и 244 клиента в 2017 году). В анкете мы просили клиентов оценить по пятибалльной шкале важность основных групп параметров при выборе банка. В 2015 году важность инвестиционного обслуживания для клиента была оценено в среднем в 3,82 балла, а банковского обслуживания — в 4,86 балла. В 2016 году картина изменилась: средняя важность инвестиционного обслуживания увеличилась до 4,02 балла, а важность банковского обслуживания снизилось до 4,56. Мы ожидаем, что при отсутствии глубоких кризисных проявлений в российской экономике данная тенденция сохранится.

Источник: FrankRG, 2017

Изменения в клиентских предпочтениях и приоритетах отражается и в статистических данных банков. За 2016 год общий объем инвестиционного портфеля private banking в России вырос на 43%, тогда как в 2015-м на инвестиционные продукты приходилось 8–10% совокупного портфеля клиентов сегмента private banking, в 2016 году доля инвестиционных продуктов возросла до 15%. В портфеле отдельных игроков рынка с более развитым инвестиционным обслуживанием доля средств, размещенных в инвестиционных продуктах, превышает 25–30%.

Источник: FrankRG, 2017

Таким образом, российский private banking постепенно перестраивается на работу по модели «классического private banking», где решение вопросов банковского обслуживания является само собой разумеющимся и не представляет особой важности для клиента, в то время как суть обслуживания private banking — предоставление услуг по управлению капиталом.

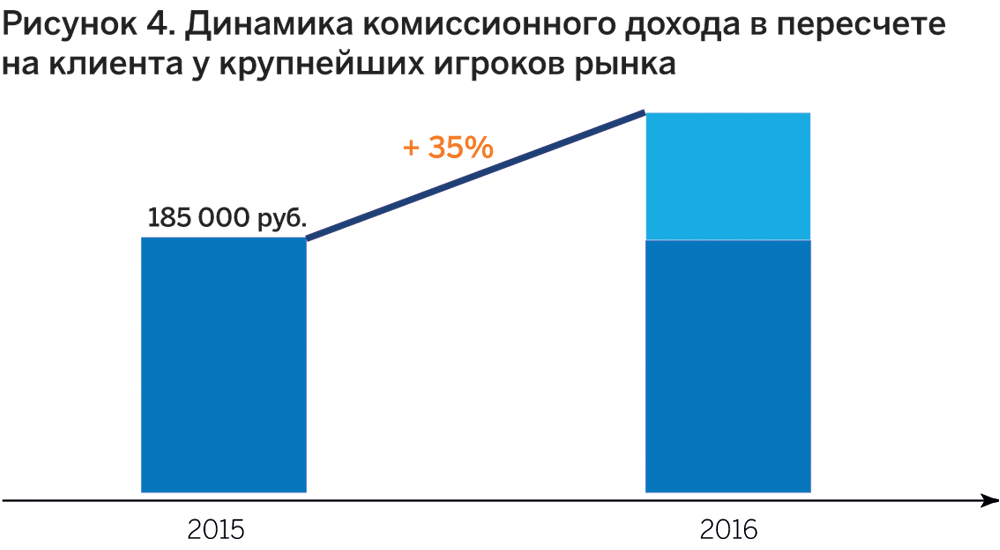

Развитие инвестиционного обслуживания является важной составляющей при достижении поставленных перед private banking задач в части увеличения доходности. В 2016 году средний объем комиссионного дохода в пересчете на клиента в крупнейших банках составил 250 000 рублей. По сравнению с предыдущим годом это 35%-ный рост. Те банки, которые только начали развивать инвестиционное обслуживание, показали кратные увеличения комиссионного дохода, а объем комиссионного дохода в банках с уже существующим более развитым опытом инвестиционного обслуживания в несколько раз выше среднерыночного показателя.

Источник: FrankRG, 2017

По мере снижения ставок по депозитам клиенты ищут альтернативные способы размещения средств и переориентируются на инвестиционные продукты, формирующие комиссионный доход, на который так нацелены сегодня банки. Однако не всегда клиент готов инвестировать именно с банком, поэтому теперь задача банка — не упустить клиента и потенциал для роста своего дохода.

Первой ключевой задачей банка в рамках развития инвестиционного обслуживания является создание структуры инвестиционного консультирования (investment advisory) внутри подразделения private banking. Это особенно важно, поскольку только при такой схеме инвестиционного обслуживания банк выступает на стороне клиента («buy-side»): выпускает аналитические обзоры с точки зрения выгоды для клиента private banking, разрабатывает и отбирает инвестиционные инструменты под потребности клиентов, контролирует персональных менеджеров в момент проведения риск-профилирования и продаж инвестиционных продуктов, а также осуществляет более глубокое инвестиционное консультирование в случае необходимости. Крупнейшие игроки рынка активно движутся в этом направлении. Если в 2015 году функция investment advisory внутри private banking присутствовала в восьми банках, то по итогам 2016 года еще четыре банка сформировали команды инвестиционных специалистов.

Вторая, не менее важная, задача — развитие инвестиционной компетенции у персональных менеджеров. Какое бы ни было сильное инвестиционное подразделение private banking, именно менеджер является «держателем отношений», осуществляет первичное консультирование и продажи, а продавать менеджер может только то, в чем он действительно разбирается. В условиях трансформации рынка private banking и клиентского запроса меняется и роль персонального менеджера. Те менеджеры, которые раньше с гордостью оформляли депозиты, пополняли счета и разблокировали карточку удаленно в любой день и любое время суток, постепенно приобретают статус ассистента. Им на смену должны прийти другие менеджеры — высококомпетентные в вопросах управления капиталом. Только в этом случае у банка все получится.

Время делать ставки на юань

Время делать ставки на юань

2024 год многие называют временем вкладчика из-за сохраняющихся привлекательных условий по депозитам благодаря высокой ключевой ставке ЦБ РФ. В чем именно хранить свои сбережения и как правильно рассчитать доходность, стоит ли опираться только на рублевые инструменты и есть ли альтернатива в иностранной валюте, «Б.О» рассказал начальник управления по работе с состоятельными клиентами «Привилегии ВТБ» Дмитрий Кобяков

ВТБ предоставит бесплатную телемедицину получателям детских пособий

ВТБ предоставит бесплатную телемедицину получателям детских пособий

Родители смогут онлайн консультироваться с профильными врачами, круглосуточно быть на связи с дежурными специалистами и при необходимости — следить за состоянием ребенка с помощью системы дистанционного мониторинга