25.04.2024

БаРҪРәРҫРІСҒРәРҫРө РҫРұРҫР·СҖРөРҪРёРө (Р‘.Рһ РҝСҖРёРҪСӮ, BestPractice-РҫРҪлайРҪ (40 РәРөР№СҒРҫРІ РІ РіРҫРҙ) + РҙРҫСҒСӮСғРҝ Рә Р°СҖС…РёРІСғ FinLegal-РҫРҪлайРҪ)

FinLegal ( FinLegal (СҖаз РІ РҝРҫР»СғРіРҫРҙРёРө) РҝСҖРёРҪСӮ Рё РҫРҪлайРҪ (60 РәРөР№СҒРҫРІ РІ РіРҫРҙ) + РҙРҫСҒСӮСғРҝ Рә Р°СҖС…РёРІСғ (БаРҪРәРқР°РҙР·РҫСҖ)

БаРҪРәРҫРІСҒРәРҫРө РҫРұРҫР·СҖРөРҪРёРө

РһРұСҠРөРј лизиРҪРіРҫРІРҫРіРҫ РұРёР·РҪРөСҒР° Р·Р° СҸРҪРІР°СҖСҢ вҖ” СҒРөРҪСӮСҸРұСҖСҢ СӮРөРәСғСүРөРіРҫ РіРҫРҙР° РІСӢСҖРҫСҒ РҪР° 58%, РҙРҫСҒСӮРёРіРҪСғРІ 710 РјР»СҖРҙ СҖСғРұР»РөР№

РҹРҫРҙРҙРөСҖР¶РәСғ СҖСӢРҪРәСғ РҫРәазала СҖРөализаСҶРёСҸ РіРҫСҒРҝСҖРҫРіСҖамм РҝРҫ Р»СҢРіРҫСӮРҪРҫРјСғ лизиРҪРіСғ РІ СӮСҖР°РҪСҒРҝРҫСҖСӮРҪСӢС… СҒРөРіРјРөРҪСӮах, РәРҫСӮРҫСҖСӢРө РҫС…РІР°СӮСӢРІР°СҺСӮ РҫРәРҫР»Рҫ 80% СҖСӢРҪРәР°. РЎРҫглаСҒРҪРҫ РҝСҖРҫРіРҪРҫР·Сғ RAEX (В«РӯРәСҒРҝРөСҖСӮ Р РҗВ»), РҝРҫ РёСӮРҫгам 2017 РіРҫРҙР° СҖСӢРҪРҫРә лизиРҪРіР° РҝСҖРөРІСӢСҒРёСӮ СҖРөРәРҫСҖРҙРҪСӢР№ СғСҖРҫРІРөРҪСҢ РІ 1 СӮСҖР»РҪ СҖСғРұР»РөР№

РһРұСҠРөРј РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР° Р·Р° СҸРҪРІР°СҖСҢ вҖ” СҒРөРҪСӮСҸРұСҖСҢ 2017 РіРҫРҙР° СҒРҫСҒСӮавил РҫРәРҫР»Рҫ 710 РјР»СҖРҙ СҖСғРұР»РөР№ (РіСҖафиРә 1), СҮСӮРҫ РҪР° 58% РҝСҖРөРІСӢСҲР°РөСӮ РҝРҫРәазаСӮРөли Р°РҪалРҫРіРёСҮРҪРҫРіРҫ РҝРөСҖРёРҫРҙР° РҝСҖРҫСҲР»РҫРіРҫ РіРҫРҙР°. РЎСӮРҫРёСӮ РҫСӮРјРөСӮРёСӮСҢ, СҮСӮРҫ Р·Р° СӮСҖРөСӮРёР№ РәРІР°СҖСӮал СӮРөРәСғСүРөРіРҫ РіРҫРҙР° СҒСӮРҫРёРјРҫСҒСӮСҢ РёРјСғСүРөСҒСӮРІР°, РҝРөСҖРөРҙР°РҪРҪРҫРіРҫ РІ лизиРҪРі/Р°СҖРөРҪРҙСғ, РҙРҫСҒСӮигла 285 РјР»СҖРҙ СҖСғРұР»РөР№, СҮСӮРҫ РҪР° 63% РІСӢСҲРө СҖРөР·СғР»СҢСӮР°СӮРҫРІ РёСҺР»СҸ вҖ” СҒРөРҪСӮСҸРұСҖСҸ 2016 РіРҫРҙР°. РҹРҫ РҙР°РҪРҪСӢРј RAEX (В«РӯРәСҒРҝРөСҖСӮ Р РҗВ»), РҝРҫР»СғСҮРөРҪРҪСӢРј РІ С…РҫРҙРө Р°РҪРәРөСӮРёСҖРҫРІР°РҪРёСҸ СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР°, СғРІРөлиСҮРөРҪРёРө РҫРұСҠРөРјРҫРІ лизиРҪРіРҫРІРҫРіРҫ РұРёР·РҪРөСҒР° Р·Р° РҙРөРІСҸСӮСҢ РјРөСҒСҸСҶРөРІ 2017 РіРҫРҙР° РҝРҫРәазали РҙРІРө СӮСҖРөСӮРё лизиРҪРіРҫРІСӢС… РәРҫРјРҝР°РҪРёР№ (РӣРҡ), РҪР° РәРҫСӮРҫСҖСӢРө РІ СҒРҫРІРҫРәСғРҝРҪРҫСҒСӮРё РҝСҖРёС…РҫРҙРёСӮСҒСҸ РұРҫР»РөРө 90% СҖСӢРҪРәР°. РҹСҖРё СҚСӮРҫРј РёР· СӮРҫРҝ-20 лизиРҪРіРҫРҙР°СӮРөР»РөР№ РҪРё РҫРҙРҪР° РәРҫРјРҝР°РҪРёСҸ РҪРө РҝРҫРәазала РҫСӮСҖРёСҶР°СӮРөР»СҢРҪРҫР№ РҙРёРҪамиРәРё РҫРұСҠРөРјРҫРІ РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР°. РӣРёР·РёРҪРіРҫРІСӢР№ СҖСӢРҪРҫРә РІ Р РҫСҒСҒРёРё РҪР° СӮРөРәСғСүРёР№ РјРҫРјРөРҪСӮ СҒРёР»СҢРҪРҫ завиСҒРёСӮ РҫСӮ РјРөСҖ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫР№ РҝРҫРҙРҙРөСҖР¶РәРё. Р”РөР№СҒСӮРІРёРө РіРҫСҒРҝСҖРҫРіСҖамм Р»СҢРіРҫСӮРҪРҫРіРҫ лизиРҪРіР° РҫРұРөСҒРҝРөСҮРёР»Рҫ РҝРҫРҙРҙРөСҖР¶РәСғ СӮСҖР°РҪСҒРҝРҫСҖСӮРҪСӢС… СҒРөРіРјРөРҪСӮРҫРІ лизиРҪРіРҫРІРҫРіРҫ СҖСӢРҪРәР°, СҮСӮРҫ РІРҫ РјРҪРҫРіРҫРј РҫРұСғСҒР»РҫРІРёР»Рҫ РҙРҫСҒСӮРёР¶РөРҪРёРө СҖРөРәРҫСҖРҙРҪСӢС… РҫРұСҠРөРјРҫРІ СҖСӢРҪРәР°.

В

РҳСҒСӮРҫСҮРҪРёРә: RAEX (В«РӯРәСҒРҝРөСҖСӮ Р РҗВ»), РҝРҫ СҖРөР·СғР»СҢСӮР°СӮам Р°РҪРәРөСӮРёСҖРҫРІР°РҪРёСҸ РӣРҡ

РЎСғРјРјР° РҪРҫРІСӢС… РҙРҫРіРҫРІРҫСҖРҫРІ лизиРҪРіР° Р·Р° СҸРҪРІР°СҖСҢ вҖ” СҒРөРҪСӮСҸРұСҖСҢ 2017 РіРҫРҙР° СҒРҫСҒСӮавила РұРҫР»РөРө 1,1 СӮСҖР»РҪ СҖСғРұР»РөР№ (680 РјР»СҖРҙ СҖСғРұР»РөР№ РіРҫРҙРҫРј СҖР°РҪРөРө), Р° РҫРұСҠРөРј лизиРҪРіРҫРІРҫРіРҫ РҝРҫСҖСӮС„РөР»СҸ РҪР° 01.10.2017 РҙРҫСҒСӮРёРі 3,3 СӮСҖР»РҪ СҖСғРұР»РөР№ (СӮР°РұР». 1). Р’ СӮРөСҮРөРҪРёРө РҝРөСҖРІСӢС… РҙРөРІСҸСӮРё РјРөСҒСҸСҶРөРІ 2017 РіРҫРҙР° РҫРұСҠРөРј РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР° РІСӢСҖРҫСҒ РІРҫ РІСҒРөС… СҖРҫР·РҪРёСҮРҪСӢС… СҒРөРіРјРөРҪСӮах: РіСҖСғР·РҫРІРҫР№ авСӮРҫСӮСҖР°РҪСҒРҝРҫСҖСӮ (+90%), Р»РөРіРәРҫРІРҫР№ авСӮРҫСӮСҖР°РҪСҒРҝРҫСҖСӮ (+28%), СҒСӮСҖРҫРёСӮРөР»СҢРҪР°СҸ СӮРөС…РҪРёРәР° (+48%), СҒРөР»СҢСҒРәРҫС…РҫР·СҸР№СҒСӮРІРөРҪРҪР°СҸ СӮРөС…РҪРёРәР° (+4%), СӮРөРј РҪРө РјРөРҪРөРө РёРҪРҙРөРәСҒ СҖРҫР·РҪРёСҮРҪРҫСҒСӮРё1 СҒРҪРёР·РёР»СҒСҸ СҒ 50 РҙРҫ 48%. ДиРҪамиРәР° РҙР°РҪРҪРҫРіРҫ РёРҪРҙРөРәСҒР° РҫРұСғСҒР»РҫРІР»РөРҪР° РөСүРө РұРҫР»СҢСҲРёРј РҝСҖРёСҖРҫСҒСӮРҫРј РІСӮРҫСҖРҫРіРҫ Рё СӮСҖРөСӮСҢРөРіРҫ РҝРҫ РҫРұСҠРөРјСғ лизиРҪРіРҫРІРҫРіРҫ РұРёР·РҪРөСҒР° РҝРҫСҒР»Рө авСӮРҫРјРёРұРёР»СҢРҪРҫРіРҫ СҒРөРіРјРөРҪСӮРҫРІ Р¶РөР»РөР·РҪРҫРҙРҫСҖРҫР¶РҪРҫРіРҫ лизиРҪРіР° Рё авиализиРҪРіР°, РәРҫСӮРҫСҖСӢРө РІСӢСҖРҫСҒли РҪР° 153 Рё 56% СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ.

РўР°РұлиСҶР° 1. РҳРҪРҙРёРәР°СӮРҫСҖСӢ СҖазвиСӮРёСҸ СҖСӢРҪРәР° лизиРҪРіР°

|

РҹРҫРәазаСӮРөли |

9 РјРөСҒ. 2013В РіРҫРҙР° |

2013В РіРҫРҙ |

9 РјРөСҒ. 2014В РіРҫРҙР° |

2014 РіРҫРҙ |

9 РјРөСҒ. 2015В РіРҫРҙР° |

2015В РіРҫРҙ | 9 РјРөСҒ. 2016В РіРҫРҙР° | 2016В РіРҫРҙ |

9 РјРөСҒ. 2017В РіРҫРҙР° |

|---|---|---|---|---|---|---|---|---|---|

|

РһРұСҠРөРј РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР° (СҒСӮРҫРёРјРҫСҒСӮРё РёРјСғСүРөСҒСӮРІР°), РјР»СҖРҙ СҖСғРұР»РөР№ |

583 |

783 |

522 |

680 |

385 |

545 |

450 |

742 |

710 |

|

РўРөРјРҝСӢ РҝСҖРёСҖРҫСҒСӮР° (РҝРөСҖРёРҫРҙ РәВ РҝРөСҖРёРҫРҙСғ), % |

5 |

1,7 |

вҖ“10,4 |

вҖ“13,2 |

вҖ“26,2 |

вҖ“19,9 |

16,9 |

36,1 |

57,8 |

|

РЎСғРјРјР° РҪРҫРІСӢС… РҙРҫРіРҫРІРҫСҖРҫРІ лизиРҪРіР°, РјР»СҖРҙ СҖСғРұР»РөР№ |

940 |

1300 |

754 |

1000 |

590 |

830 |

680 |

1150 |

1140 |

|

РўРөРјРҝСӢ РҝСҖРёСҖРҫСҒСӮР° (РҝРөСҖРёРҫРҙ РәВ РҝРөСҖРёРҫРҙСғ), % |

вҖ“2,6 |

вҖ“1,5 |

вҖ“19,8 |

вҖ“23,1 |

вҖ“21,8 |

вҖ“17 |

15,3 |

38,6 |

67,6 |

|

РҳРҪРҙРөРәСҒ В«СҖРҫР·РҪРёСҮРҪРҫСҒСӮРёВ», % |

32 |

35 |

45 |

44 |

45 |

44 |

50 |

45 |

48 |

|

РЎРҫРІРҫРәСғРҝРҪСӢР№ РҝРҫСҖСӮС„РөР»СҢ лизиРҪРіРҫРІСӢС… РәРҫРјРҝР°РҪРёР№, РјР»СҖРҙ СҖСғРұР»РөР№ |

2650 |

2900 |

2950 |

3200 |

2950 |

3100 |

2900 |

3200 |

3300 |

РҳСҒСӮРҫСҮРҪРёРә: RAEX (В«РӯРәСҒРҝРөСҖСӮ Р РҗВ») РҝРҫ СҖРөР·СғР»СҢСӮР°СӮам Р°РҪРәРөСӮРёСҖРҫРІР°РҪРёСҸ РӣРҡ

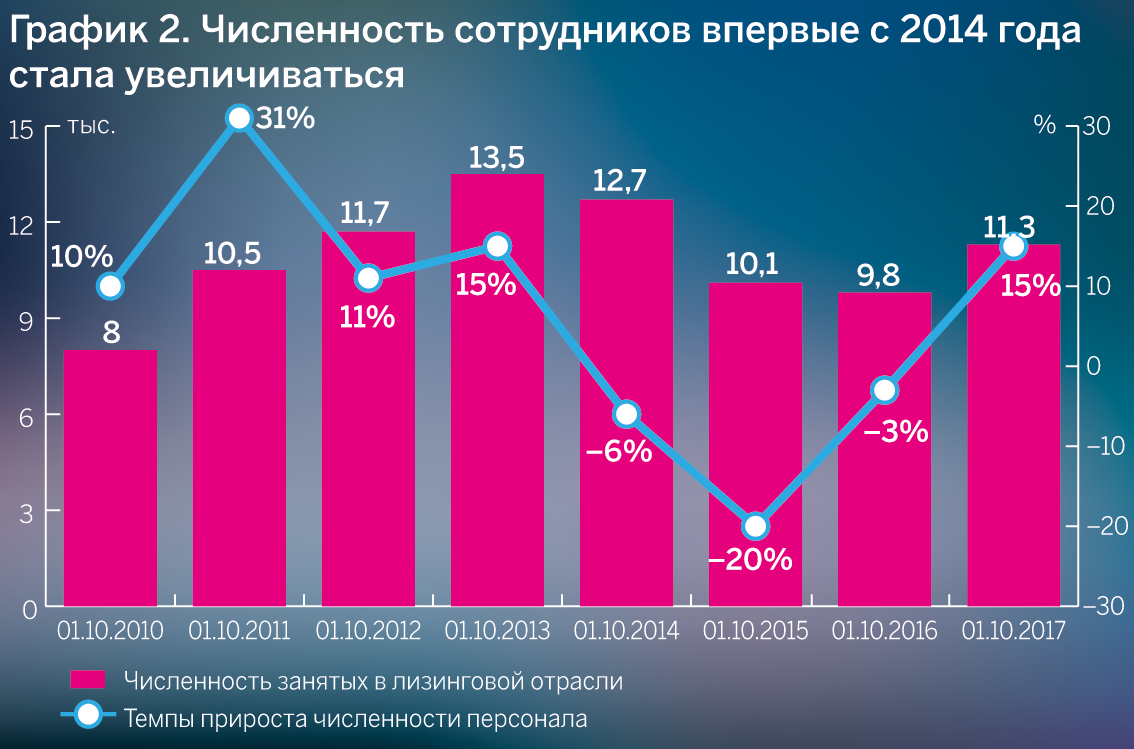

РҹРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРөРј СӮРҫРјСғ, СҮСӮРҫ СҖСӢРҪРҫРә лизиРҪРіР° РҝСҖРҫСҲРөР» РәСҖРёР·РёСҒ Рё РҝРөСҖРөСҲРөР» РҫСӮ СҒСӮР°РҙРёРё РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёСҸ Рә СҖРҫСҒСӮСғ СҒР»СғжиСӮ РҪРө СӮРҫР»СҢРәРҫ СҖРҫСҒСӮ РҫРұСҠРөРјР° РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР° РІ РҫСӮРҙРөР»СҢРҪСӢС… СҒРөРіРјРөРҪСӮах, РҪРҫ Рё СӮРҫ, СҮСӮРҫ РІРҝРөСҖРІСӢРө СҒ РәСҖРёР·РёСҒРҪРҫРіРҫ 2014 РіРҫРҙР° СҮРёСҒР»РөРҪРҪРҫСҒСӮСҢ СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ, Р·Р°РҪСҸСӮСӢС… РІ лизиРҪРіРҫРІРҫР№ РҫСӮСҖР°СҒли, СҒСӮала СҖР°СҒСӮРё. РўР°Рә, РҝРҫ СҒРҫСҒСӮРҫСҸРҪРёСҺ РҪР° 01.10.2017 СҮРёСҒР»РөРҪРҪРҫСҒСӮСҢ РҝРөСҖСҒРҫРҪала лизиРҪРіРҫРІСӢС… РәРҫРјРҝР°РҪРёР№ СҒРҫСҒСӮавлСҸРөСӮ РҪРө РјРөРҪРөРө 11 300 СҮРөР»РҫРІРөРә, СҮСӮРҫ РҪР° 15% РұРҫР»СҢСҲРө, СҮРөРј РіРҫРҙРҫРј СҖР°РҪРөРө (РіСҖафиРә 2).

В

РҳСҒСӮРҫСҮРҪРёРә: RAEX (В«РӯРәСҒРҝРөСҖСӮ Р РҗВ»), РҝРҫ СҖРөР·СғР»СҢСӮР°СӮам Р°РҪРәРөСӮРёСҖРҫРІР°РҪРёСҸ РӣРҡ

РҹРҫ РёСӮРҫгам РҙРөРІСҸСӮРё РјРөСҒСҸСҶРөРІ 2017 РіРҫРҙР° лиРҙРөСҖРҫРј СҖСӢРҪРәР° СҒСӮал «СРұРөСҖРұР°РҪРә РӣРёР·РёРҪРіВ», РҪР°СҖР°СҒСӮРёРІСҲРёР№ РҫРұСҠРөРј РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР° РҪР° 163%, РіРҫРҙРҫРј СҖР°РҪРөРө РәРҫРјРҝР°РҪРёСҸ РұСӢла РҪР° СӮСҖРөСӮСҢРөР№ СҒСӮСҖРҫРәРө РІ СҖСҚРҪРәРёРҪРіРө. Р‘РҫР»РөРө РҝРҫР»РҫРІРёРҪСӢ РҫРұСҠРөРјР° РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР° лизиРҪРіРҫРҙР°СӮРөР»СҸ РҝРҫ РёСӮРҫгам СӮСҖРөС… РәРІР°СҖСӮалРҫРІ СӮРөРәСғСүРөРіРҫ РіРҫРҙР° РҝСҖРёС…РҫРҙРёСӮСҒСҸ РҪР° СҒРҙРөР»РәРё СҒ авиаСӮРөС…РҪРёРәРҫР№. «СРұРөСҖРұР°РҪРә РӣРёР·РёРҪРіВ» Р·Р° СҸРҪРІР°СҖСҢ вҖ” СҒРөРҪСӮСҸРұСҖСҢ 2017 РіРҫРҙР° СӮР°РәР¶Рө СҒСӮал лиРҙРөСҖРҫРј РҝРҫ РҫРҝРөСҖР°СӮРёРІРҪРҫРјСғ лизиРҪРіСғ, РІ СӮРҫРј СҮРёСҒР»Рө Р·Р° СҒСҮРөСӮ СҒРҙРөР»РҫРә СҒ авиаСӮРөС…РҪРёРәРҫР№. Р’СӮРҫСҖРҫРө РјРөСҒСӮРҫ РҝРҫ РҫРұСҠРөРјСғ РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР° РҝРҫ-РҝСҖРөР¶РҪРөРјСғ СғРҙРөСҖживаРөСӮ Р“РҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪР°СҸ СӮСҖР°РҪСҒРҝРҫСҖСӮРҪР°СҸ лизиРҪРіРҫРІР°СҸ РәРҫРјРҝР°РҪРёСҸ (ГТРӣРҡ), Р° СӮСҖРөСӮСҢСҺ РҝРҫР·РёСҶРёСҺ РІ СҖСҚРҪРәРёРҪРіРө Р·Р°РҪРёРјР°РөСӮ «ВТБ РӣРёР·РёРҪРіВ». РҡР°Рә Рё РҝСҖРөР¶РҙРө, РҫСӮРјРөСҮР°РөСӮСҒСҸ РІСӢСҒРҫРәР°СҸ РәРҫРҪСҶРөРҪСӮСҖР°СҶРёСҸ СҖСӢРҪРәР° РҪР° РәСҖСғРҝРҪРөР№СҲРёС… лизиРҪРіРҫРҙР°СӮРөР»СҸС…, РҝСҖРё СҚСӮРҫРј РҫРҪР° РҝСҖРҫРҙРҫлжаРөСӮ СғРІРөлиСҮРёРІР°СӮСҢСҒСҸ: СӮР°Рә, РҝРҫ РёСӮРҫгам СӮСҖРөС… РәРІР°СҖСӮалРҫРІ 2017 РіРҫРҙР° РҪР° СӮРҫРҝ-3 лизиРҪРіРҫРІСӢРө РәРҫРјРҝР°РҪРёРё РҝСҖРёС…РҫРҙРёСӮСҒСҸ РҫРәРҫР»Рҫ 37% РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР°, СҚСӮРҫ РҪР° 2 Рҝ.Рҝ. РұРҫР»СҢСҲРө, СҮРөРј Р·Р° Р°РҪалРҫРіРёСҮРҪСӢР№ РҝРөСҖРёРҫРҙ РҝСҖРҫСҲР»РҫРіРҫ РіРҫРҙР°. Р”РҫР»СҸ 10 лиРҙРөСҖРҫРІ РІСӢСҖРҫСҒла РҪР° 3 Рҝ.Рҝ. вҖ” РҙРҫ 67%, Р° РҪР° 20 РәСҖСғРҝРҪРөР№СҲРёС… лизиРҪРіРҫРҙР°СӮРөР»РөР№ РҝСҖРёС…РҫРҙРёСӮСҒСҸ СғР¶Рө 80% РҝСҖРҫСӮРёРІ 78% РіРҫРҙРҫРј СҖР°РҪРөРө.

РўР°РұлиСҶР° 2. РўРҫРҝ-20 лиРҙРөСҖРҫРІ СҖСӢРҪРәР° РҝРҫ РёСӮРҫгам РҙРөРІСҸСӮРё РјРөСҒСҸСҶРөРІ 2017 РіРҫРҙР°

| РңРөСҒСӮРҫ РҝРҫ РҪРҫРІРҫРјСғ РұРёР·РҪРөСҒСғ |

РқаимРөРҪРҫРІР°РҪРёРө РәРҫРјРҝР°РҪРёРё В |

Р РөР№СӮРёРҪРі РәСҖРөРҙРёСӮРҫСҒРҝРҫСҒРҫРұРҪРҫСҒСӮРё RAEX (В«РӯРәСҒРҝРөСҖСӮ Р РҗВ») РҪР° 16.11.2017 В |

РһРұСҠРөРј РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР° (СҒСӮРҫРёРјРҫСҒСӮРё РёРјСғСүРөСҒСӮРІР°) Р·Р° 9В РјРөСҒ. 2017В РіРҫРҙР°, РјР»РҪ СҖСғРұР»РөР№ В |

РўРөРјРҝСӢ РҝСҖРёСҖРҫСҒСӮР° РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР° 9В РјРөСҒ. 2017В РіРҫРҙР°/9В РјРөСҒ. 2016В РіРҫРҙР°, % В |

РЎСғРјРјР° РҪРҫРІСӢС… РҙРҫРіРҫРІРҫСҖРҫРІ лизиРҪРіР° Р·Р° 9В РјРөСҒ. 2017В РіРҫРҙР°., РјР»РҪ СҖСғРұР»РөР№ | РһРұСҠРөРј лизиРҪРіРҫРІРҫРіРҫ РҝРҫСҖСӮС„РөР»СҸ РҪР° 01.10.17, РјР»РҪ СҖСғРұР»РөР№ | |

|---|---|---|---|---|---|---|---|

|

01.10.2017 |

01.10.2017 |

||||||

|

1 |

3 |

«СБЕРБРҗРқРҡ РӣРҳР—РҳРқГ» (Р“Рҡ) |

В |

101 980 |

163 |

132 174 |

397 241 |

|

2 |

2 |

Р“РҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪР°СҸ СӮСҖР°РҪСҒРҝРҫСҖСӮРҪР°СҸ лизиРҪРіРҫРІР°СҸ РәРҫРјРҝР°РҪРёСҸ |

В |

90 492 |

55 |

180 070 |

490 797 |

|

3 |

1 |

«ВТБ РӣРёР·РёРҪРіВ» |

В |

67 377 |

7 |

104 295 |

394 295 |

|

4 |

4 |

«ВРӯР‘-лизиРҪРіВ» |

В |

56 393 |

115 |

82 488 |

344 620 |

|

5 |

5 |

В«РӣРҡ ЕвСҖРҫРҝлаРҪВ» |

ruA |

42 087 |

63 |

РҪ.Рҙ. |

52 552 |

|

6 |

7 |

«БалСӮРёР№СҒРәРёР№ лизиРҪРіВ» (Р“Рҡ) |

В |

25 808 |

44 |

37 119 |

39 647 |

|

7 |

11 |

«ТСҖР°РҪСҒРӨРёРҪ-РңВ» |

ruAвҖ“ |

24 227 |

139 |

74 063 |

304 747 |

|

8 |

6 |

«СимРөРҪСҒ РӨРёРҪР°РҪСҒВ» |

В |

23 842 |

21 |

36 966 |

42 308 |

|

9 |

- |

«ГазРҝСҖРҫРјРұР°РҪРә РӣРёР·РёРҪРіВ» (Р“Рҡ) |

В |

21 888 |

вҖ“ |

37 750 |

125 850 |

|

10 |

12 |

В«РҗР»СҢфа РӣРёР·РёРҪРіВ» (Р“Рҡ) |

В |

19 703 |

112 |

30 075 |

69 656 |

|

11 |

10 |

«РЕСРһ-РӣРёР·РёРҪРіВ» |

ruA+ |

15 826 |

51 |

24 147 |

24 576 |

|

12 |

9 |

«ЮРҪРёРҡСҖРөРҙРёСӮ РӣРёР·РёРҪРіВ» |

ruAA |

13 267 |

16 |

18 545 |

28 755 |

|

13 |

13 |

В«РӯР»РөРјРөРҪСӮ РӣРёР·РёРҪРіВ» |

ruAвҖ“ |

10 272 |

52 |

15 166 |

12 437 |

|

14 |

17 |

В«РҳРҪСӮРөСҖлизиРҪРіВ» (Р“Рҡ) |

В |

9083 |

77 |

13 682 |

14 815 |

|

15 |

19 |

В«CARCADE РӣРёР·РёРҪРіВ» |

В |

8721 |

92 |

12 393 |

13 600 |

|

16 |

16 |

«РЕРҷРӣ1520В» (Р“Рҡ) |

В |

7841 |

36 |

9 526 |

25 549 |

|

17 |

15 |

«СТРһРЈРқ-XXIВ» (Р“Рҡ) |

ruBBB |

7812 |

31 |

11 594 |

12 776 |

|

18 |

31 |

В«РңСҚР№РҙР¶РҫСҖ РӣРёР·РёРҪРіВ» |

В |

7548 |

196 |

12 160 |

14 978 |

|

19 |

24 |

«ДРҫР№СҮРө РӣРёР·РёРҪРі Р’РҫСҒСӮРҫРәВ» |

В |

6152 |

79 |

8714 |

16 146 |

|

20 |

38 |

«ТСҖР°РҪСҒлизиРҪРі-СҒРөСҖРІРёСҒВ» |

В |

6065 |

266 |

2488 |

5286 |

РҳСҒСӮРҫСҮРҪРёРә: RAEX (В«РӯРәСҒРҝРөСҖСӮ Р РҗВ») РҝРҫ СҖРөР·СғР»СҢСӮР°СӮам Р°РҪРәРөСӮРёСҖРҫРІР°РҪРёСҸ РӣРҡ

РһСҒРҪРҫРІРҫР№ лизиРҪРіРҫРІРҫРіРҫ СҖСӢРҪРәР° РІ Р РҫСҒСҒРёРё СҸРІР»СҸРөСӮСҒСҸ лизиРҪРі РІ СӮСҖР°РҪСҒРҝРҫСҖСӮРҪСӢС… СҒРөРіРјРөРҪСӮах, Рә РәРҫСӮРҫСҖСӢРј РҗРіРөРҪСӮСҒСӮРІРҫ РҫСӮРҪРҫСҒРёСӮ авСӮРҫРјРҫРұРёР»СҢРҪСӢР№, Р¶РөР»РөР·РҪРҫРҙРҫСҖРҫР¶РҪСӢР№, авиаСҶРёРҫРҪРҪСӢР№ СҒРөРіРјРөРҪСӮСӢ, Р° СӮР°РәР¶Рө СҒРөРіРјРөРҪСӮ РІРҫРҙРҪРҫРіРҫ СӮСҖР°РҪСҒРҝРҫСҖСӮР°. РҹРҫ РёСӮРҫгам РҙРөРІСҸСӮРё РјРөСҒСҸСҶРөРІ 2017 РіРҫРҙР° РҙРҫР»СҸ СӮСҖР°РҪСҒРҝРҫСҖСӮРҪСӢС… СҒРөРіРјРөРҪСӮРҫРІ СҒРҫСҒСӮавлСҸРөСӮ РҫРәРҫР»Рҫ 80% (72% РіРҫРҙРҫРј СҖР°РҪРөРө), РҝСҖРё СҚСӮРҫРј РҪР° РҝСҖРҫСӮСҸР¶РөРҪРёРё РҝРҫСҒР»РөРҙРҪРёС… СҮРөСӮСӢСҖРөС… Р»РөСӮ авСӮРҫРјРҫРұРёР»СҢРҪСӢР№ лизиРҪРі СҸРІР»СҸРөСӮСҒСҸ СҒамСӢРј РәСҖСғРҝРҪСӢРј СҒРөРіРјРөРҪСӮРҫРј. Р’ СҒРҫРІРҫРәСғРҝРҪРҫСҒСӮРё РҪР° РіСҖСғР·РҫРІРҫР№ Рё Р»РөРіРәРҫРІРҫР№ авСӮРҫлизиРҪРі РҝСҖРёС…РҫРҙРёСӮСҒСҸ 38% РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР° РҝРҫ РёСӮРҫгам СӮСҖРөС… РәРІР°СҖСӮалРҫРІ 2017 РіРҫРҙР°. ВажРҪРҫ РҫСӮРјРөСӮРёСӮСҢ, СҮСӮРҫ СҒРөРіРјРөРҪСӮ РіСҖСғР·РҫРІСӢС… авСӮРҫРјРҫРұРёР»РөР№ РҝРҫ РҙРҫР»Рө СҖСӢРҪРәР° РҫРұРҫСҲРөР» СҒРөРіРјРөРҪСӮ Р»РөРіРәРҫРІСӢС…: 22% РҝСҖРҫСӮРёРІ 16% (РіРҫРҙРҫРј СҖР°РҪРөРө 18 Рё 20% СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ). РҹСҖРёСҮРёРҪР° РёР·РјРөРҪРөРҪРёСҸ СҒСӮСҖСғРәСӮСғСҖСӢ авСӮРҫлизиРҪРіР° РІ РҝРҫР»СҢР·Сғ СӮСҸР¶РөР»РҫР№ СӮРөС…РҪРёРәРё Р·Р°РәР»СҺСҮР°РөСӮСҒСҸ РІ РҙРөР№СҒСӮРІРёРё СӮСҖРөС… РіРҫСҒРҝСҖРҫРіСҖамм Р°РҙСҖРөСҒРҪРҫР№ РҝРҫРҙРҙРөСҖР¶РәРё РәРҫРјРҝР°РҪРёР№, РҝСҖРёРҫРұСҖРөСӮР°СҺСүРёС… РІ лизиРҪРі РіСҖСғР·РҫРІСғСҺ СӮРөС…РҪРёРәСғ.

Р—Р° РҙРөРІСҸСӮСҢ РјРөСҒСҸСҶРөРІ СӮРөРәСғСүРөРіРҫ РіРҫРҙР° РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө РұСӢР»Рҫ РҝСҖРҫРҙР°РҪРҫ РҫРәРҫР»Рҫ 53 СӮСӢСҒ. РҪРҫРІСӢС… РіСҖСғР·РҫРІСӢС… авСӮРҫРјРҫРұРёР»РөР№, РёР· РҪРёС… РҫРәРҫР»Рҫ 34 СӮСӢСҒ. РұСӢли СҖРөализРҫРІР°РҪСӢ СҮРөСҖРөР· лизиРҪРі (СӮР°РұР». 3). РўР°РәРёРј РҫРұСҖазРҫРј, РұлагРҫРҙР°СҖСҸ РҝСҖРҫРіСҖаммам РіРҫСҒРҝРҫРҙРҙРөСҖР¶РәРё РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёРө лизиРҪРіР° РІ РҝСҖРҫРҙажи РіСҖСғР·РҫРІСӢС… авСӮРҫРјРҫРұРёР»РөР№ РҙРҫСҒСӮРёРіР»Рҫ 63,5% (РҝСҖРҫСӮРёРІ 53% Р·Р° 2016 РіРҫРҙ). Р”РҫР»СҸ лизиРҪРіР° РІ РҝСҖРҫРҙажах Р»РөРіРәРҫРІСӢС… авСӮРҫРјРҫРұРёР»РөР№, РҪР°РҫРұРҫСҖРҫСӮ, РҝРҫРәазСӢРІР°РөСӮ СҒРҪРёР¶РөРҪРёРө вҖ” СҒ 8% Р·Р° 2016 РіРҫРҙ РҙРҫ 6,2% Р·Р° РҙРөРІСҸСӮСҢ РјРөСҒСҸСҶРөРІ 2017 РіРҫРҙР°. РһРҙРҪР°РәРҫ, РҝРҫСҒРәРҫР»СҢРәСғ РңРёРҪРҝСҖРҫРјСӮРҫСҖРі СҖР°СҒСҲРёСҖРёР» РҙРөР№СҒСӮРІРёРө РҝСҖРҫРіСҖаммСӢ Р»СҢРіРҫСӮРҪРҫРіРҫ лизиРҪРіР° РҪР° Р»РөРіРәРҫРІРҫР№ СӮСҖР°РҪСҒРҝРҫСҖСӮ РҪР° РҝРөСҖРёРҫРҙ СҒ 25 РҫРәСӮСҸРұСҖСҸ РҝРҫ 1 РҙРөРәР°РұСҖСҸ 2017 РіРҫРҙР°, СҒСӮРҫРёСӮ РҫжиРҙР°СӮСҢ, СҮСӮРҫ Рә РәРҫРҪСҶСғ РіРҫРҙР° РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёРө лизиРҪРіР° РІ РҝСҖРҫРҙажи Р»РөРіРәРҫРІСӢС… авСӮРҫРјРҫРұРёР»РөР№ РҙРҫСҒСӮРёРіРҪРөСӮ 7вҖ“8%.

РўР°РұлиСҶР° 3. Р—Р° РҙРөРІСҸСӮСҢ РјРөСҒСҸСҶРөРІ 2017 РіРҫРҙР° РҫРәРҫР»Рҫ 64% РіСҖСғР·РҫРІРёРәРҫРІ СҖРөализРҫРІР°РҪСӢ СҮРөСҖРөР· лизиРҪРі

|

В |

2014 РіРҫРҙ В |

2015 РіРҫРҙ В |

2016 РіРҫРҙ В |

9 РјРөСҒ. 2017В РіРҫРҙР° |

|---|---|---|---|---|

|

РҹСҖРҫРҙажи РҪРҫРІСӢС… Р»РөРіРәРҫРІСӢС… РёВ Р»РөРіРәРёС… РәРҫРјРјРөСҖСҮРөСҒРәРёС… авСӮРҫРјРҫРұРёР»РөР№, СӮСӢСҒ. СҲСӮ. |

2490 |

1 601 |

1 426 |

1047 |

|

РәРҫлиСҮРөСҒСӮРІРҫ РҝРөСҖРөРҙР°РҪРҪСӢС… в лизиРҪРі Р»РөРіРәРҫРІСӢС… авСӮРҫРјРҫРұРёР»РөР№, СӮСӢСҒ. СҲСӮ. |

91 |

87 |

114 |

65 |

|

РҙРҫР»СҸ лизиРҪРіР° РІВ РҝСҖРҫРҙажах Р»РөРіРәРҫРІСӢС… авСӮРҫРјРҫРұРёР»РөР№, % |

3,6 |

5,4 |

8,0 |

6,2 |

|

РҹСҖРҫРҙажи РҪРҫРІСӢС… РіСҖСғР·РҫРІСӢС… авСӮРҫРјРҫРұРёР»РөР№, СӮСӢСҒ. СҲСӮ. |

88 |

51 |

53 |

53 |

|

РәРҫлиСҮРөСҒСӮРІРҫ РҝРөСҖРөРҙР°РҪРҪСӢС… в лизиРҪРі РіСҖСғР·РҫРІСӢС… авСӮРҫРјРҫРұРёР»РөР№, СӮСӢСҒ. СҲСӮ. |

30 |

26 |

28 |

34 |

|

РҙРҫР»СҸ лизиРҪРіР° РІВ РҝСҖРҫРҙажах РіСҖСғР·РҫРІСӢС… авСӮРҫРјРҫРұРёР»РөР№, % |

34,1 |

50,9 |

53,0 |

63,5 |

РҳСҒСӮРҫСҮРҪРёРә: RAEX (В«РӯРәСҒРҝРөСҖСӮ Р РҗВ») РҝРҫ СҖРөР·СғР»СҢСӮР°СӮам Р°РҪРәРөСӮРёСҖРҫРІР°РҪРёСҸ РӣРҡ

Р—Р° СҸРҪРІР°СҖСҢ вҖ” СҒРөРҪСӮСҸРұСҖСҢ 2017 РіРҫРҙР° СҒСӮСҖСғРәСӮСғСҖР° Р»РөРіРәРҫРІРҫРіРҫ авСӮРҫлизиРҪРіР° РҝСҖРөРҙСҒСӮавлРөРҪР° РҪР° 76% Р»РөРіРәРҫРІСӢРјРё авСӮРҫРјРҫРұРёР»СҸРјРё Рё РҪР° 24% Р»РөРіРәРёРј РәРҫРјРјРөСҖСҮРөСҒРәРёРј авСӮРҫСӮСҖР°РҪСҒРҝРҫСҖСӮРҫРј. РҹРҫ РёСӮРҫгам РҝРөСҖРІРҫРіРҫ РҝРҫР»СғРіРҫРҙРёСҸ СӮРөРәСғСүРөРіРҫ РіРҫРҙР° СҒРҫРҫСӮРҪРҫСҲРөРҪРёРө РұСӢР»Рҫ 80 РҪР° 20%, РҝСҖРё СҚСӮРҫРј СҒСҖРөРҙРҪСҸСҸ СҒСӮРҫРёРјРҫСҒСӮСҢ РҝСҖРөРҙРјРөСӮР° лизиРҪРіР° (РұРөР· СғСҮРөСӮР° РқДС) Р·Р° СӮСҖРөСӮРёР№ РәРІР°СҖСӮал РҪРө РёР·РјРөРҪилаСҒСҢ Рё СҒРҫСҒСӮавила РҫРәРҫР»Рҫ 1,8 РјР»РҪ СҖСғРұР»РөР№. Р’ СҒРөРіРјРөРҪСӮРө РіСҖСғР·РҫРІРҫРіРҫ СӮСҖР°РҪСҒРҝРҫСҖСӮР° РҙРҫР»СҸ РәСҖСғРҝРҪРҫСӮРҫРҪРҪажРҪРҫР№ СӮРөС…РҪРёРәРё РІСӢСҖРҫСҒла СҒ 31 РҙРҫ 34%, СҮСӮРҫ СҒРҫРҝСҖРҫРІРҫР¶РҙалРҫСҒСҢ СғРІРөлиСҮРөРҪРёРөРј СҒСҖРөРҙРҪРөР№ СҒСӮРҫРёРјРҫСҒСӮРё РҝСҖРөРҙРјРөСӮР° лизиРҪРіР° РІ РіСҖСғР·РҫРІРҫРј СҒРөРіРјРөРҪСӮРө СҒ 4 РјР»РҪ СҖСғРұР»РөР№ РҝРҫ РёСӮРҫгам РҝРөСҖРІРҫРіРҫ РҝРҫР»СғРіРҫРҙРёСҸ РҙРҫ 4,6 РјР»РҪ СҖСғРұР»РөР№ Р·Р° РҙРөРІСҸСӮСҢ РјРөСҒСҸСҶРөРІ СӮРөРәСғСүРөРіРҫ РіРҫРҙР°. Р РҫСҒСӮ СҒРҝСҖРҫСҒР° РҪР° РұРҫР»РөРө РҙРҫСҖРҫРіРҫСҒСӮРҫСҸСүСғСҺ СӮРөС…РҪРёРәСғ СҒРІСҸР·Р°РҪ СҒ СғРІРөлиСҮРөРҪРёРөРј СҒРҫ РІСӮРҫСҖРҫРіРҫ РҝРҫР»СғРіРҫРҙРёСҸ СҖазмРөСҖР° СҒСғРұСҒРёРҙРёР№ РҝРҫ РіСҖСғР·РҫРІРҫРјСғ авСӮРҫСӮСҖР°РҪСҒРҝРҫСҖСӮСғ Рё СҒРҝРөСҶСӮРөС…РҪРёРәРө СҒ 10 РҙРҫ 12,5% СҒСӮРҫРёРјРҫСҒСӮРё лизиРҪРіРҫРІРҫРіРҫ РёРјСғСүРөСҒСӮРІР°.

В

РҳСҒСӮРҫСҮРҪРёРә: RAEX (В«РӯРәСҒРҝРөСҖСӮ Р РҗВ») РҝРҫ СҖРөР·СғР»СҢСӮР°СӮам Р°РҪРәРөСӮРёСҖРҫРІР°РҪРёСҸ РӣРҡ

РқРөСҒРјРҫСӮСҖСҸ РҪР° Р°РәСӮРёРІРҪСӢР№ СҖРҫСҒСӮ авСӮРҫлизиРҪРіР°, Рә РҙР°РҪРҪРҫРјСғ РёРҪСҒСӮСҖСғРјРөРҪСӮСғ РІ РҝРҫРҙавлСҸСҺСүРөРј РұРҫР»СҢСҲРёРҪСҒСӮРІРө РҝСҖРёРұРөРіР°СҺСӮ СҺСҖРёРҙРёСҮРөСҒРәРёРө лиСҶР°, Р° РҙРҫР»СҸ лизиРҪРіР°, РҝСҖРёС…РҫРҙСҸСүР°СҸСҒСҸ РҪР° РҪР°СҒРөР»РөРҪРёРө, СҒРҫСҒСӮавлСҸРөСӮ РјРөРҪРөРө 1%. РЎРҫглаСҒРҪРҫ РҫРҝСҖРҫСҒСғ СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР°, РҝСҖРҫРІРөРҙРөРҪРҪРҫРјСғ RAEX (В«РӯРәСҒРҝРөСҖСӮ Р РҗВ»), РҫРәРҫР»Рҫ РҝРҫР»РҫРІРёРҪСӢ СҖРөСҒРҝРҫРҪРҙРөРҪСӮРҫРІ РҫСҒРҪРҫРІРҪРҫР№ РҝСҖРёСҮРёРҪРҫР№, РҪРө РҝРҫР·РІРҫР»СҸСҺСүРөР№ Р°РәСӮРёРІРҪРҫ СҖазвиваСӮСҢСҒСҸ РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРҫРјСғ лизиРҪРіСғ РІ Р РҫСҒСҒРёРё, РҪазСӢРІР°СҺСӮ РұРҫР»СҢСҲСғСҺ СҒСӮРҫРёРјРҫСҒСӮСҢ лизиРҪРіР° РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РәСҖРөРҙРёСӮРҫРј (РіСҖафиРә 4). ДлСҸ физиСҮРөСҒРәРёС… лиСҶ лизиРҪРі/Р°СҖРөРҪРҙР° РјРҫРі РұСӢ СҒСӮР°СӮСҢ СғРҙРҫРұРҪСӢРј алСҢСӮРөСҖРҪР°СӮРёРІРҪСӢРј РұР°РҪРәРҫРІСҒРәРҫРјСғ РәСҖРөРҙРёСӮСғ РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРј РҙР»СҸ РҝСҖРёРҫРұСҖРөСӮРөРҪРёСҸ авСӮРҫРјРҫРұРёР»СҸ РІ СҒР»СғСҮР°Рө РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ РіСҖажРҙР°РҪ РҫСӮ СғРҝлаСӮСӢ РқДС РҝСҖРё Р·Р°РәР»СҺСҮРөРҪРёРё лизиРҪРіРҫРІСӢС… СҒРҙРөР»РҫРә. В«РӨРёР·РёСҮРөСҒРәРёРө лиСҶР°, РҪРө СҸРІР»СҸСҺСӮСҒСҸ РҝлаСӮРөР»СҢСүРёРәами РқДС, РҝРҫСҚСӮРҫРјСғ РҫСҒРІРҫРұРҫР¶РҙРөРҪРёРө РҫСӮ РёР·РұСӢСӮРҫСҮРҪРҫР№ РҪалРҫРіРҫРІРҫР№ РҪагСҖСғР·РәРё РҙРҫлжРҪРҫ РҝРҫРІСӢСҒРёСӮСҢ РҝРҫРҝСғР»СҸСҖРҪРҫСҒСӮСҢ РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРҫРіРҫ лизиРҪРіР° РәР°Рә СҒРҝРҫСҒРҫРұР° РҝСҖРёРҫРұСҖРөСӮРөРҪРёСҸ авСӮРҫРјРҫРұРёР»СҸ, РҝРҫСҒРәРҫР»СҢРәСғ СҚСӮРҫ РҪРёРІРөлиСҖСғРөСӮ РәР»СҺСҮРөРІРҫРө РҝСҖРөРёРјСғСүРөСҒСӮРІРҫ авСӮРҫРәСҖРөРҙРёСӮР° РҝРөСҖРөРҙ лизиРҪРіРҫРјВ», РҫСӮРјРөСҮР°РөСӮ РҗР»РөРәСҒР°РҪРҙСҖ РңихайлРҫРІ, РіРөРҪРөСҖалСҢРҪСӢР№ РҙРёСҖРөРәСӮРҫСҖ лизиРҪРіРҫРІРҫР№ РәРҫРјРҝР°РҪРёРё «ЕвСҖРҫРҝлаРҪВ».

В

РҳСҒСӮРҫСҮРҪРёРә: RAEX (В«РӯРәСҒРҝРөСҖСӮ Р РҗВ») РҝРҫ СҖРөР·СғР»СҢСӮР°СӮам Р°РҪРәРөСӮРёСҖРҫРІР°РҪРёСҸ РӣРҡ

Р”СҖСғРіРёРј РҪР°РҝСҖавлРөРҪРёРөРј, РәРҫСӮРҫСҖРҫРө РјРҫРіР»Рҫ РұСӢ РҝРҫРҙРҙРөСҖжаСӮСҢ СҖазвиСӮРёРө авСӮРҫРјРҫРұРёР»СҢРҪРҫРіРҫ лизиРҪРіР°, СҸРІР»СҸРөСӮСҒСҸ РҫРҝРөСҖР°СӮРёРІРҪСӢР№ лизиРҪРі. Р’ РұРҫР»СҢСҲРёРҪСҒСӮРІРө Р·Р°РҝР°РҙРҪСӢС… СҒСӮСҖР°РҪ Р°СҖРөРҪРҙРҪР°СҸ РјРҫРҙРөР»СҢ РІРөРҙРөРҪРёСҸ РұРёР·РҪРөСҒР° РҝРҫР»СғСҮила СҲРёСҖРҫРәРҫРө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРө, РІ Р РҫСҒСҒРёРё Р¶Рө РҪР° РҫРҝРөСҖлизиРҪРі РІ авСӮРҫСҒРөРіРјРөРҪСӮРө РҝСҖРёС…РҫРҙРёСӮСҒСҸ РІСҒРөРіРҫ 1,5% СҒРҙРөР»РҫРә. РўРөРј РҪРө РјРөРҪРөРө СҒСҖРөРҙРё СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР° РұСӢСӮСғРөСӮ РјРҪРөРҪРёРө, СҮСӮРҫ СҒРҫ РІСҖРөРјРөРҪРөРј РҙРҫР»СҸ Р°СҖРөРҪРҙСӢ авСӮРҫСӮСҖР°РҪСҒРҝРҫСҖСӮР° РұСғРҙРөСӮ СҖР°СҒСӮРё. «В РұлижайСҲРёРө РіРҫРҙСӢ РҫРҝРөСҖР°СҶРёРҫРҪРҪСӢРј лизиРҪРіРҫРј заиРҪСӮРөСҖРөСҒСғСҺСӮСҒСҸ СҒРҪР°СҮала РјРөР¶РҙСғРҪР°СҖРҫРҙРҪСӢРө РәРҫРјРҝР°РҪРёРё, Р·Р°СӮРөРј РәСҖСғРҝРҪСӢРө СҖРҫСҒСҒРёР№СҒРәРёРө, Р° Р·Р°СӮРөРј СғСҒР»СғРіРҫР№ РҪР°СҮРҪСғСӮ РҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ РҝСҖРөРҙСҒСӮавиСӮРөли малРҫРіРҫ Рё СҒСҖРөРҙРҪРөРіРҫ РұРёР·РҪРөСҒР°. РҹРҫРҙРҫРұРҪСӢР№ СҒСҶРөРҪР°СҖРёР№ РјРҫР¶РҪРҫ РұСӢР»Рҫ РҪР°РұР»СҺРҙР°СӮСҢ РҪР° Р—Р°РҝР°РҙРө, Рё РөСҒСӮСҢ РІСҒРө СҲР°РҪСҒСӢ, СҮСӮРҫ Сғ РҪР°СҒ РІ СҒСӮСҖР°РҪРө РұСғРҙРөСӮ СӮР° Р¶Рө СҒС…РөРјР° СҖазвиСӮРёСҸВ», вҖ” РҫСӮРјРөСҮР°РөСӮ РҗР»РөРәСҒР°РҪРҙСҖ РңихайлРҫРІ.

РЎРҫглаСҒРҪРҫ РҝСҖРөРҙСӢРҙСғСүРөРјСғ РҝСҖРҫРіРҪРҫР·Сғ RAEX (В«РӯРәСҒРҝРөСҖСӮ Р РҗВ»), РҝСҖРёСҖРҫСҒСӮ РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР° РҝРҫ РёСӮРҫгам 2017 РіРҫРҙР° РҙРҫлжРөРҪ РұСӢР» СҒРҫСҒСӮавиСӮСҢ РҫРәРҫР»Рҫ 15вҖ“18%, Рё РәР°Рә СҒР»РөРҙСҒСӮРІРёРө Р°РұСҒРҫР»СҺСӮРҪСӢР№ РҫРұСҠРөРј СҖСӢРҪРәР° РҙРҫлжРөРҪ РұСӢР» РұСӢСӮСҢ РҫРәРҫР»Рҫ 850вҖ“875 РјР»СҖРҙ СҖСғРұР»РөР№. РһРҙРҪР°РәРҫ СҒ СғСҮРөСӮРҫРј СғСҒРҝРөСҲРҪСӢС… СҖРөР·СғР»СҢСӮР°СӮРҫРІ СҖСӢРҪРәР° Р·Р° РҙРөРІСҸСӮСҢ РјРөСҒСҸСҶРөРІ РҗРіРөРҪСӮСҒСӮРІРҫ РҝРөСҖРөСҒРјРҫСӮСҖРөР»Рҫ РҙР°РҪРҪСӢР№ РҝСҖРҫРіРҪРҫР· РІ СҒСӮРҫСҖРҫРҪСғ СғРІРөлиСҮРөРҪРёСҸ, СӮР°Рә РәР°Рә СҮРөСӮРІРөСҖСӮСӢР№ РәРІР°СҖСӮал, РәР°Рә РҝСҖавилРҫ, СҸРІР»СҸРөСӮСҒСҸ СҒамСӢРј СҖРөР·СғР»СҢСӮР°СӮРёРІРҪСӢРј СҒ СӮРҫСҮРәРё Р·СҖРөРҪРёСҸ РҫРұСҠРөРјРҫРІ РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР°. РҹРҫСҒРәРҫР»СҢРәСғ РёРјРөРҪРҪРҫ РІ РәРҫРҪСҶРө РіРҫРҙР° Р·Р°РәР»СҺСҮР°СҺСӮСҒСҸ РҪаиРұРҫР»РөРө РәСҖСғРҝРҪСӢРө СҒРҙРөР»РәРё, РҝСҖРҫСҖР°РұРҫСӮРәР° РәРҫСӮРҫСҖСӢС… РІРөлаСҒСҢ РІ СӮРөСҮРөРҪРёРө РіРҫРҙР°, RAEX (В«РӯРәСҒРҝРөСҖСӮ Р РҗВ») РҫжиРҙР°РөСӮ, СҮСӮРҫ СҮРөСӮРІРөСҖСӮСӢР№ РәРІР°СҖСӮал РҫРұРөСҒРҝРөСҮРёСӮ 35вҖ“40% СҒРҫРІРҫРәСғРҝРҪРҫРіРҫ РҫРұСҠРөРјР° РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР° РІ 2017 РіРҫРҙСғ. РўР°РәРёРј РҫРұСҖазРҫРј, РІ РҝРҫСҒР»РөРҙРҪРёРө СӮСҖРё РјРөСҒСҸСҶР° РіРҫРҙР° РІ лизиРҪРі РұСғРҙРөСӮ РҝРөСҖРөРҙР°РҪРҫ РёРјСғСүРөСҒСӮРІР° РҪР° СҒСғРјРјСғ РҪРө РјРөРҪРөРө 300 РјР»СҖРҙ СҖСғРұР»РөР№, РІ СҖРөР·СғР»СҢСӮР°СӮРө СҖСӢРҪРҫРә РҙРҫСҒСӮРёРіРҪРөСӮ РҝСҒРёС…РҫР»РҫРіРёСҮРөСҒРәРҫРіРҫ СғСҖРҫРІРҪСҸ 1 СӮСҖР»РҪ СҖСғРұР»РөР№, СҮСӮРҫ СҒСӮР°РҪРөСӮ Р°РұСҒРҫР»СҺСӮРҪСӢРј СҖРөРәРҫСҖРҙРҫРј РҙР»СҸ Р РҫСҒСҒРёРё.

Р РөализаСҶРёСҸ РҝСҖРҫРіРҪРҫР·Р° РІРөСҖРҫСҸСӮРҪР° РҝСҖРё Р·Р°РәР»СҺСҮРөРҪРёРё РәСҖСғРҝРҪСӢС… СҒРҙРөР»РҫРә СҒ РҙРҫСҖРҫРіРҫСҒСӮРҫСҸСүРөР№ СӮРөС…РҪРёРәРҫР№ РІ авиа- Рё Р¶РөР»РөР·РҪРҫРҙРҫСҖРҫР¶РҪРҫРј СҒРөРіРјРөРҪСӮах, Р° СӮР°РәР¶Рө РҝСҖРё СҖРҫСҒСӮРө РҫРұСҠРөРјРҫРІ авСӮРҫлизиРҪРіР° РұлагРҫРҙР°СҖСҸ РҙРөР№СҒСӮРІРёСҺ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… РҝСҖРҫРіСҖамм РҝРҫРҙРҙРөСҖР¶РәРё. РўР°Рә, РІ РіСҖСғР·РҫРІРҫРј СҒРөРіРјРөРҪСӮРө СҒРҫ РІСӮРҫСҖРҫРіРҫ РҝРҫР»СғРіРҫРҙРёСҸ РҙРөР№СҒСӮРІСғРөСӮ РҝРҫРІСӢСҲРөРҪРҪР°СҸ СҒСӮавРәР° СҒСғРұСҒРёРҙРёРё, Р° РҪР° Р»РөРіРәРҫРІРҫР№ авСӮРҫСӮСҖР°РҪСҒРҝРҫСҖСӮ РІ РҪРҫСҸРұСҖРө 2017 РіРҫРҙР° РңРёРҪРҝСҖРҫРјСӮРҫСҖРі СӮР°РәР¶Рө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРёР» РҙРөР№СҒСӮРІРёРө РҝСҖРҫРіСҖаммСӢ Р»СҢРіРҫСӮРҪРҫРіРҫ лизиРҪРіР°. РҹСҖРҫРіРҪРҫР· RAEX (В«РӯРәСҒРҝРөСҖСӮ Р РҗВ») РҫСҒРҪРҫРІР°РҪ РҪР° РҫжиРҙР°РҪРёСҸС… РҙалСҢРҪРөР№СҲРөРіРҫ СҒРҪРёР¶РөРҪРёСҸ РәР»СҺСҮРөРІРҫР№ СҒСӮавРәРё БаРҪРәР° Р РҫСҒСҒРёРё РҙРҫ СғСҖРҫРІРҪСҸ 7,5-8% РҙРҫ РәРҫРҪСҶР° 2017 РіРҫРҙР°, Р° СӮР°РәР¶Рө РҪР° РҝСҖРҫРіРҪРҫР·Рө СғСҖРҫРІРҪСҸ РёРҪфлСҸСҶРёРё РҪРө РІСӢСҲРө 4%.

В

РҳСҒСӮРҫСҮРҪРёРә: RAEX (В«РӯРәСҒРҝРөСҖСӮ Р РҗВ») РҝРҫ СҖРөР·СғР»СҢСӮР°СӮам Р°РҪРәРөСӮРёСҖРҫРІР°РҪРёСҸ РӣРҡ

1. РЎСғРјРјР° РҙРҫР»РөР№ СҖРҫР·РҪРёСҮРҪСӢС… СҒРөРіРјРөРҪСӮРҫРІ (Р»РөРіРәРҫРІРҫР№ Рё РіСҖСғР·РҫРІРҫР№ авСӮРҫСӮСҖР°РҪСҒРҝРҫСҖСӮ, СҒСӮСҖРҫРёСӮРөР»СҢРҪР°СҸ Рё СҒРөР»СҢСҒРәРҫС…РҫР·СҸР№СҒСӮРІРөРҪРҪР°СҸ СӮРөС…РҪРёРәР°) РІ РҫРұСҠРөРјРө РҪРҫРІРҫРіРҫ РұРёР·РҪРөСҒР°.

FINLEGAL Р РёСҒРәРё РҪР° РІСӢСҒРҫРәРёС… РҫРұРҫСҖРҫСӮах

FINLEGAL Р РёСҒРәРё РҪР° РІСӢСҒРҫРәРёС… РҫРұРҫСҖРҫСӮах

«Б.РһВ» РҝСҖРҫРІРөР» РәРҫРҪС„РөСҖРөРҪСҶРёСҺ FinLEGAL 2024: ЗалРҫРіРё. Р’ С…РҫРҙРө РјРөСҖРҫРҝСҖРёСҸСӮРёСҸ СҖазгРҫСҖРөлиСҒСҢ РҙРёСҒРәСғСҒСҒРёРё РҝРҫ РҝСҖРҫСҶРөРҙСғСҖам Рё РјРөСӮРҫРҙам, РәРҫСӮРҫСҖСӢРө, РәазалРҫСҒСҢ РұСӢ, РҫСӮСҖР°РұРҫСӮР°РҪСӢ Рё СғР¶Рө РҪРө РІСӢР·СӢРІР°СҺСӮ СҒРҫРјРҪРөРҪРёР№ РҪР° СҖСӢРҪРәРө

РңСӢ РҙРөлаРөРј СҒСӮавРәСғ РҪР° В«РҪРөРҫфиСҶиалРҫРІВ»

РңСӢ РҙРөлаРөРј СҒСӮавРәСғ РҪР° В«РҪРөРҫфиСҶиалРҫРІВ»

Р СғРәРҫРІРҫРҙРёСӮРөР»СҢ РҙРөРҝР°СҖСӮамРөРҪСӮР° СҖРҫР·РҪРёСҮРҪСӢС… РҝСҖРҫРҙСғРәСӮРҫРІ РұР°РҪРәР° «УСҖалСҒРёРұВ» Р•РәР°СӮРөСҖРёРҪР° Р РөР·РҪРёРәРҫРІР° РІ РёРҪСӮРөСҖРІСҢСҺ РіРөРҪРөСҖалСҢРҪРҫРјСғ РҙРёСҖРөРәСӮРҫСҖСғ РҗРҰ «БизРҪРөСҒР”СҖРҫРјВ» РҹавлСғ СамиРөРІСғ СҖР°СҒСҒРәазала Рҫ СӮСҖРөРҪРҙах РІ СҒРөРіРјРөРҪСӮРө авСӮРҫРәСҖРөРҙРёСӮРҫРІР°РҪРёСҸ Рё РҝлаРҪах РұР°РҪРәР° РҪР° 2024 РіРҫРҙ

РҹСҖРөРІРөРҪСӮРёРІРҪРҫРө РұлагРҫ

РҹСҖРөРІРөРҪСӮРёРІРҪРҫРө РұлагРҫ

БаРҪРәРё СҒРјРҫгли РҝСҖРөРҫРҙРҫР»РөСӮСҢ РҝРёРә РәСҖРёР·РёСҒР° 2022 РіРҫРҙР° РІРөСҒСҢРјР° РҙРҫСҒСӮРҫР№РҪРҫ, РұРөР· СҒСғСүРөСҒСӮРІРөРҪРҪСӢС… вливаРҪРёР№ РІ РұР°РҪРәРҫРІСҒРәСғСҺ РҫСӮСҖР°СҒР»СҢ РҙР»СҸ РҙРҫРәР°РҝРёСӮализаСҶРёРё. РЈСҮР°СҒСӮРҪРёРәРё СҖСӢРҪРәР° РҪРө СҖаз РҫСӮРјРөСҮали, СҮСӮРҫ РјРөСҖСӢ РҰР‘ РұСӢли СҒРІРҫРөРІСҖРөРјРөРҪРҪСӢРјРё Рё СӮРҫСҮРҪСӢРјРё, РҪРҫ РІСҖРөРјСҸ РёС… РҙРөР№СҒСӮРІРёСҸ РҝРҫРҙРҫСҲР»Рҫ Рә РәРҫРҪСҶСғ. РқР° РәР°РәРёРө РјРөСҖСӢ РҝРҫРҙРҙРөСҖР¶РәРё РјРҫР¶РөСӮ СҖР°СҒСҒСҮРёСӮСӢРІР°СӮСҢ фиРҪР°РҪСҒРҫРІР°СҸ РҫСӮСҖР°СҒР»СҢ РІ 2024 РіРҫРҙСғ?

Р’ РҝРҫРҪРөРҙРөР»СҢРҪРёРә 22 Р°РҝСҖРөР»СҸ 2024 РіРҫРҙР° РІ «РРҳРҗ РқРҫРІРҫСҒСӮРёВ» РҝСҖРҫСҲла РҝСҖРөСҒСҒ-РәРҫРҪС„РөСҖРөРҪСҶРёСҸ, РҝРҫСҒРІСҸСүРөРҪРҪР°СҸ Р·Р°РҝСғСҒРәСғ СҒРҝРөСҶиалСҢРҪРҫРіРҫ СҒРҝРҫСҖСӮРёРІРҪРҫРіРҫ РҝСҖРҫРөРәСӮР° «ВСҖРөРјСҸ ДвижРөРҪРёСҸВ» СҒ РҝРҫРјРҫСүСҢСҺ РәСҖР°СғРҙфаРҪРҙРёРҪРіР°